Nový zákon o spotřebitelském úvěru, který vstoupí v účinnost na začátku prosince, přinese finančním institucím zpřísnění podmínek při prověřování bonity žadatelů o úvěr. Zavádí také nové sankce, jež budou hrozit těm, kteří by prověření schopnosti splácet nevěnovali dostatečnou pozornost. Na druhou stranu ale přinese výhodu seriózním finančním institucím, protože významně omezí možnosti netransparentních poskytovatelů půjček a přispěje tak ke kultivaci tržního prostředí.

Zásadní novinkou zákona č. 257/2016 Sb., o spotřebitelském úvěru, je zpřísnění sankcí – pokud totiž finanční instituce dostatečně neprověří, zda je klient schopný svoji půjčku splácet, bude klient v případě, že se dostane do problémů, osvobozen od úroků. Bude povinen vrátit pouze půjčenou částku, a to ve splátkách, které odpovídají jeho finančním možnostem.

Problémem je nízká finanční gramotnost

Statistiky z trhu ukazují postupný nárůst počtu lidí, kteří navzdory pozitivnímu makroekonomickému vývoji nezvládají splácet své krátkodobé úvěry.

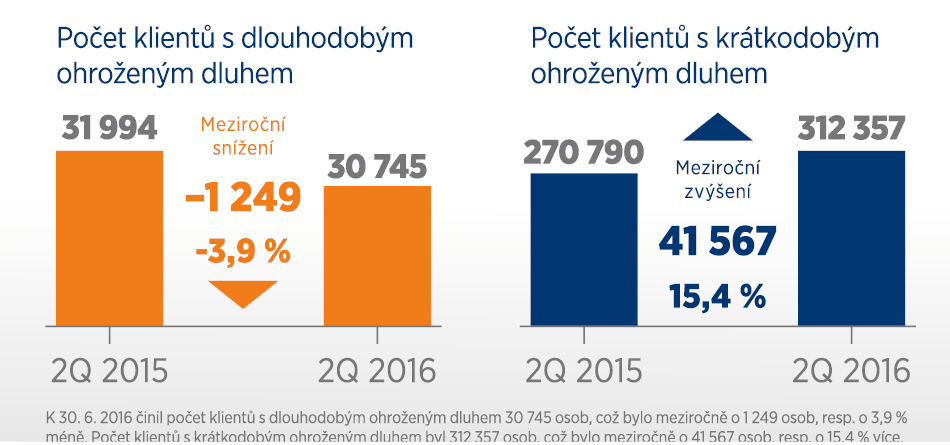

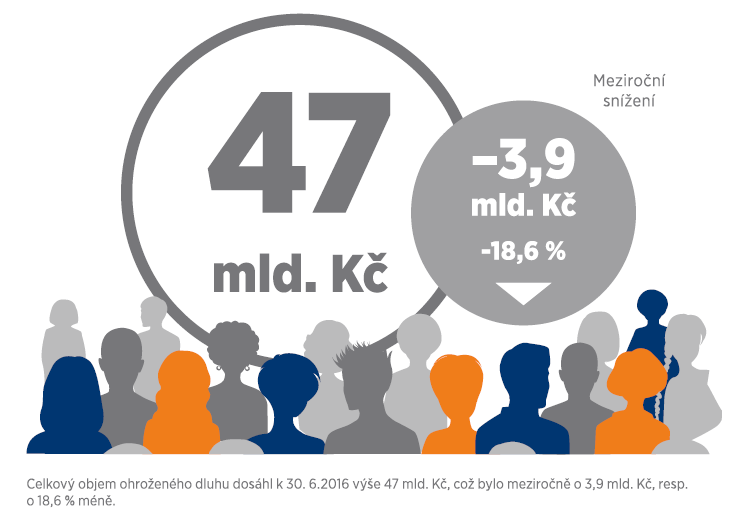

Na konci prvního pololetí letošního roku podle údajů Bankovního a Nebankovního registru klientských informací nezvládalo splácet své krátkodobé závazky, které tvoří zejména spotřebitelské úvěry, kontokorenty, kreditní karty či tzv. mikroúvěry, celkem 312 tisíc osob. Je to o 42 tisíc osob více než o rok dříve. Počet lidí s ohroženým dluhem se přitom zvýšil především ve skupině mladých lidí do 29 let a ve skupině osob starších 55 let. Naopak celková výše ohroženého dluhu dosáhla koncem prvního pololetí letošního roku 47 miliard korun, což je té- měř o 4 mld. méně než před rokem. Lidí, kteří mají problémy se splácením svých půjček, tedy přibývá, nicméně hrozí, že v průměru nesplatí nižší objem půjčených financí.

Podíváme-li se na skupinu nejmladších a nejstarších klientů bank a finančních institucí, problémem je jejich přetrvávající nízká finanční gramotnost. Ta se bohužel netýká pouze jich. Podle měření Ministerstva financí v roce 2015 mělo 52 procent lidí velmi malou nebo spíše malou finanční znalost. Téměř dvě třetiny lidí se dokonce chovají ekonomicky nezodpovědně. Nejvíce to platí pro nízkopříjmové skupiny obyvatelstva a mladé lidi.

Je proto logické, že zákonodárci hledali řešení situace na straně poskytovatelů úvěrů, kteří disponují lepšími znalostmi a informacemi než řada jejich klientů. Nelze ale očekávat, že informační asymetrii vyřeší pouze státní regulace. Spotřebitelé by se měli aktivně zají- mat o vlastní finanční situaci a nespoléhat pouze na to, že jejich problémy vyřeší regulatorní pravidla. S množstvím regulace zároveň roste i míra morálního hazardu, kdy se klienti přes- příliš spoléhají na ochranu státu a dostatečně nezvažují veškerá rizika.

Zajímají se lidé o své dluhy?

Pozitivní zprávou je, že se řada klientů o své závazky aktivně zajímá, a to například tím, že pravidelně kontrolují vlastní úvěrové zprávy ze zmíněných registrů. Oba registry spustily i on-line prodej úvěrových zpráv prostřednictvím portálu www.kolikmam.cz. Jen za období od ledna do září letošního roku si přes portál vyžádalo vlastní úvěrovou zprávu již 8 700 klientů, což představuje trojnásobný nárůst oproti loňskému roku. Zřízení registračního účtu v portálu provedlo více než 10 000 klientů bank a finančních institucí, kteří tak mají k dispozici rychlý a spolehlivý nástroj pro kontrolu splácení úvěrových produktů.

Ani bílá, ani černá

Stalo se běžnou praxí, že ne všechny finanční instituce na českém trhu jednají transparentně. K uzavírání půjček dochází často na hraně zákona a mimo určitý etický kodex. Negativním jevem je to, že mezi seriózními finančními institucemi na jedné straně a „lichváři“ na straně druhé vznikla široká šedá zóna. Jedná se o podnikatelské subjekty, které na první pohled budí zdání seriózních institucí, nicméně jejich znalosti, praktiky a přístup ke klientům poškozují celý finanční trh.

Nový zákon o spotřebitelském úvěru zavádí požadavek na minimální základní kapitál poskytovatele úvěrů ve výši 20 milionů korun. Podomní lichváři, kteří si již dnes se zákony hlavu nelámou, budou existovat pravděpodobně i nadále navzdory této podmínce, nicméně řada subjektů v „šedé zóně“ zřejmě nebude schopna podmínku základního kapitálu splnit. Lze tedy čekat, že se trh velmi rychle zmenší a naopak dojde k nárůstu počtu klientů u seriózních finančních institucí. Otázkou zůstává, zdali jsou finanční instituce na tyto klienty připravené a jestli jim nový zákon vůbec umožní takové portfolio klientů obsloužit.

Důkladné prověřování je již běžnou praxí

Banky a finanční instituce, které využívají Bankovní a Nebankovní registr klientských informací, každoročně provedou přibližně 3 miliony dotazů na úvěrovou angažovanost jednotlivých klientů.

Toto číslo ukazuje, že si své klienty prověřují poměrně důkladně a hlavně pravidelně. Podmínky stanovené zákonem o spotřebitelském úvěru týkající se prověřování úvěruschopnosti tedy v podstatě plní již dnes. Společnosti, které zatím do žádného registru zapojené nejsou, žádají o přístup do databází v těchto dnech, aby byly připravené na nová pravidla. Od začátku roku vstoupilo do Nebankovního registru sedm nových uživatelů, kteří v NRKI postupně začínají sdílet data o svých klientech. Registr zároveň vyjednává o vstupu s dalšími poskytovateli úvěrů, kteří počítají s pokračováním svých obchodních aktivit a podáním žádosti o licenci u ČNB. Licencování poskytovatelů úvěrů a jejich zapojení do registrů poskytne spotřebitelům zvýšení jistoty při sjednávání půjček. Díky seznamům obsahujícím licencované subjekty či subjekty využívající úvěrové registry budou spotřebitelé rychle a přehledně informováni o institucích, u kterých mohou o úvěr bezpečně žádat.

Text Jiří Rajl, ředitel Nebankovního registru klientských informací www.bankovnictvionline.cz/Banky a finance

Graf 1: Celkový objem ohrožených úvěrů meziročně významně klesl

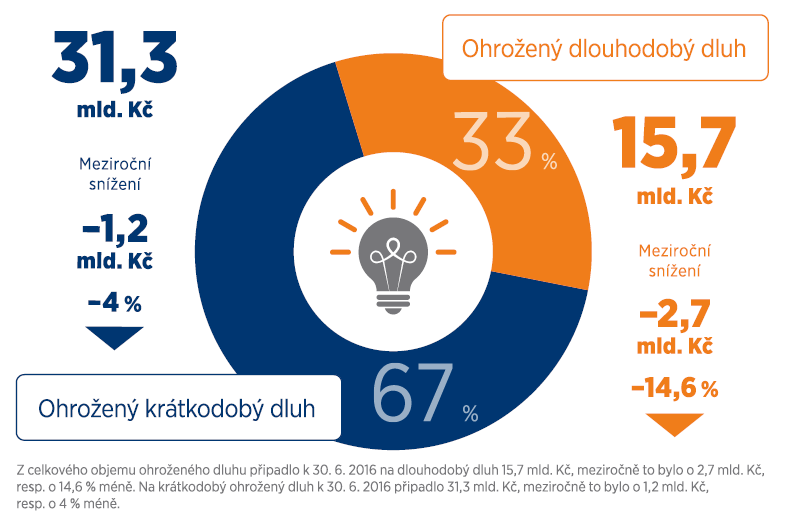

Graf 2: Meziroční snížení zejména dlouhodobého ohroženého dluhu

Graf 3: Počet klientů s dlouhodobým ohroženým dluhem se snížil, zatímco počet klientů s krátkodobým ohroženým dluhem se zvýšil